Data publikacji 29.04.2019 Autor Jakub Łuszczyk

Kupiłem sobie parę dni temu ubezpieczenie na życie. Sam od siebie. Ja jako doradca zawarłem z samym sobą umowę ubezpieczenia. Ale po co?

Może to mało sexy temat, bo pewnie fajniej byłoby się pochwalić kupionym mieszkaniem albo nowym autem, ale napiszę 😉.

Prawda jest też taka, że rzadko dzwonią do mnie klienci pytając czy pomogę im się ubezpieczyć? Większość dzwoni w sprawie kredytu, oczywiście nie narzekam, ale chyba ludzie po prostu wstydzą się mówić innym, że mają nową polisę na życie.

O tym jak decyzje innych osób wpływają na nasze wybory pisałem tutaj Jak powstaje bańka spekulacyjna?

Co w tym dziwnego? Nic. Poza tym, że ja też odkładałem ten temat przez bardzo długi czas, poprzednie podejście robiłem 1,5 roku temu.

Dlaczego? Zawsze coś…

Nie, nie jest to moja pierwsza polisa, ale czułem, że te które mam to trochę za mało.

Polisa, którą kupiłem zapewni mi pieniądze w razie wypadku lub choroby.

Mam już ubezpieczenie w razie śmierci, po to że, gdyby mnie zabrakło chciałbym, abym moja żona otrzymała środki na spłatę kredytu hipotecznego i żeby zostały jej pieniądze na utrzymanie i wychowanie dzieci.

Nowa polisa związana jest z tym, że prowadząc działalność gospodarczą, w razie niezdolności do pracy moje dochody by znacznie spadły, a chorobowe z ZUS to ledwie kropla w morzu potrzeb. Nie zamierzam chorować, dbam o zdrowie, uprawiam sport, dobrze się odżywiam, piję czerwone wino, ale nigdy nie wiadomo.

Może coś o tym powiedzieć mój kolega z pracy, który też nie zakładał, że jazda na hulajnodze może skończyć się pęknięciem 2 kręgów w kręgosłupie, poważną operacją oraz kilkoma miesiącami intensywnej rehabilitacji.

Ale nie o tym chcę napisać.

Jaka była motywacja?

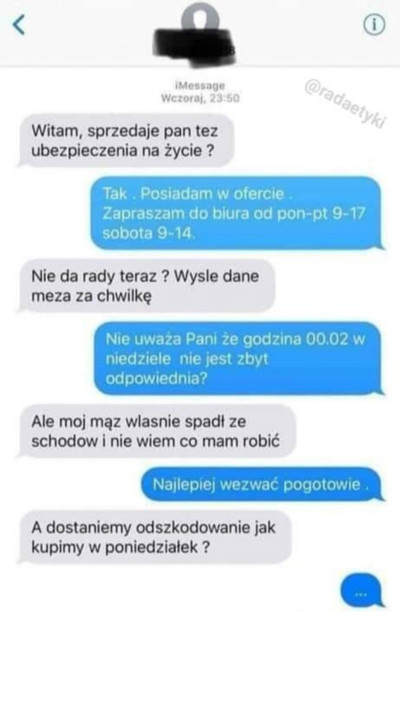

🖼 Obrazek poniżej to pewnie internetowy żart, ale jest w nim więcej prawdy niż nam się wydaje.

🗣 Nie będę cytował znanego powiedzenia o „mądrym Polaku”, ale postaram się podpowiedzieć jak się mądrze ubezpieczyć.

DLA KOGO UBEZPIECZENIE?

W mojej pracy spotkam się z klientami, którym pomagam stworzyć plan finansowy i zarządzać ich finansami i majątkiem. Jednym z elementów tego planu, a w zasadzie jednym z jego głównych filarów jest zabezpieczenie życia i zdrowia.

Co to oznacza?

Ustalam scenariusz jak wyglądałaby sytuacja finansowa razie zajścia zdarzeń takich jak śmierć, choroba, wypadek czy niezdolność do pracy.

Są w życiu momenty, gdy nie stać Cię, żeby nie posiadać ubezpieczenia.

To oznacza, że nie pytam czy dana osoba ma ubezpieczenie na życie albo czy chciałby takie ubezpieczenie mieć?

Często powtarzam, że jestem pierwszą osobą, która odradzi posiadanie ubezpieczenia, jeśli nie ma takiej potrzeby, szkoda wydawać pieniądze na coś co nie jest potrzebne.

Moim celem jest dokładne wyliczenie jakie mogą być konsekwencje dla naszych finansów w razie zajścia zdarzenia.

Liczby nie kłamią.

Weźmy przykład:

Rodzina. Mąż, żona, 2 dzieci. Mają po 35 lat, dzieci 5 i 8 lat. Obydwoje pracują. Zarobki niezłe, on na rękę 8000 zł, ona 5000 zł, albo odwrotnie. Spłacają kredyt hipoteczny, rata 3000 zł. Żyje im się dobrze. Oszczędności 30.000 zł, na szczęście wszystkiego nie wydają, ale oszczędzać też nie lubią.

Czy potrzebują ubezpieczenia?

Zacznijmy najpierw od określenia sytuacij w jakich mogłaby się znaleźć rodzina i jak by sobie wtedy poradzili:

-

śmierć jednego z małżonków

-

niezdolność do samodzielnej egzystencji

-

niezdolność do pracy

-

uszczerbek na zdrowiu

-

poważna choroba

Podam proste wyliczenie sumy ubezpieczenia razie śmierci męża. Załóżmy, że rodzina wydaje na życie 10.000 zł miesięcznie, jeśli pozostanie dochód żony w wysokości 5000 zł, w budżecie domowym będzie brakowało kolejne 5000 zł (oczywiście te koszty mogą się zmienić). Założmy, że te pieniądze będą potrzebne do czasu zakończenia edkuacji przez dzieci, więc przez kolejne 19 oraz 16 lat. Policzmy zatem sumę ubezpieczenia dla 16 lat:

5000 zł x 12 miesięcy x 16 lat = 960.000 zł

To tylko proste i przykładowe wyliczenie, że mąż chcąc zapewnić rodzinie środki do życia w wysokości 5000 zł miesięcznie powienien zapewnić dzisiaj kwotę 960.000 zł. Oczywiście można od tego odjąć dostępną gotówkę oraz inne łatwo płynne aktywa, ale nie zmienia to faktu, że polisa na życie w tym tej sytuacji może być dobrym rozwiazaniem.

Ile to kosztuje?

Pewnie każdemy teraz nasuwa się pytanie ile trzeba zapłacić za taką polisę na życie? Otóż nasz klient musiałby zapłacić za polisę na sumę 960.000 zł - składkę ok. 160 zł miesięcznie. Dużo czy mało? Odpowiedzcie sobie sami, ale nie zapomnijmy ile zarabia i wydaje.

NAJPIERW TESTAMENT

Czy mówią Ci coś takie definicje jak dziedziczenie z dobrodziejstwem inwentarza, zachowek, podatek od spadku, zarządzanie majątkiem pod nadzorem sądu rodzinnego, powołanie do dziedziczenia, zapis windykacyjny? Mi też jeszcze parę lat temu nie mówiły.

Nie zdawałem sobie sprawy, że brak testamentu może spowodować „paraliż majątku” w razie mojej śmierci.

A rozwiązanie jest prostsze niż nam się wydaje, wystarczy napisać testament. Nawet odręcznie, ale musi sporządzony prawidłowo.

Do tematu testamentów jeszcze wrócę, bo to materiał na kilka artykułów. W każdym razie praktycznie każdy powinien mieć testament. Jak napiszę na ten temat, to udostępnię wzór prostego testamentu wzajemnego.

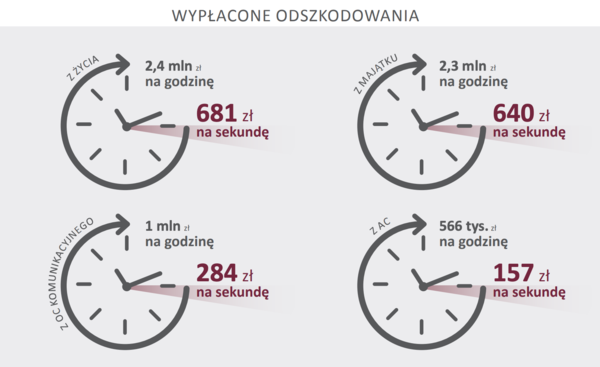

2,4 mln zł na godzinę

Idea ubezpieczeń jest prosta - przejęcie ryzyka za klienta.

Jeśli obawiasz się zbyt dużych kosztów w razie wypadku, choroby, śmierci warto rozważyć wykupienie ubezpieczenia.

Wówczas w razie zajścia zdarzenia towarzystwo ubezpieczeń wypłaci odszkodowanie, a pieniądze z polisy pomogą Tobie lub Twojej rodzinie przetrwać trudne chwile.

Nie powinny się, więc ubezpieczać osoby, które nie posiadają osób zależnych finansowo (np. dzieci, żona), zobowiązań (kredyty), i nie boją się konekwencji finansowych choroby lub wypadku.

Pewnie znajdą się też tacy, które powiedzą, że ubezpieczenia nie działają i to wyrzucanie pieniędzy w błoto, więc przybliżę statystyki dotyczące wypłaconych ubezpieczeń na życie za 2018 (link pod grafiką).

Polacy wpłacili na ubezpieczenia na życie 21,7 mld złotych składki rocznej, a towarzystwa wypłaciły poszkodowanym lub ich rodzinom 21,5 mld odszkodowań.

Co godzinę wypłacanych jest 2,4 mln złotych odszkodowań z tytułu ubezpieczeń na życie!

źródło: https://piu.org.pl/wp-content/uploads/2019/04/ubezpieczenia-w-liczbach-2018.pdf

OD CZEGO ZACZĄĆ?

Temat ubezpieczeń jest bardzo obszerny, ale ja dzielę go na 3 podstawowe rodzaje:

1️⃣ Ubezpieczenia na życie☠️🔚✖️

To ubezpieczenia, gdy pieniądze otrzymają osoby uposażone w razie mojej śmierci. Śmierci niezależnie od przyczyny - wiele osób pyta, czy jak umrze na zawał to też smierć? Śmierć to śmierć.

2️⃣ Ubezpieczenia od poważnych chorób 🦞🚬💔

W tym przypadku dostanę odszkodowanie w razie wystąpienia poważnej choroby - nowotwór, zawał i inne. Pieniądze mogę wydać na leczenie, koszty życia, spłatę kredytu, rehabilitację, diagnostykę, od przybytku głowa nie boli.

3️⃣ Ubezpieczenie wypadkowe 🚑⛷🕺🏻

Wypłaca odszkodowanie za uszczerbek na zdrowiu w skutek nieszczęśliwego wypadku. Nieszczęśliwy wypadek to zdarzenie nagłe niezaplanowane, niezależnie od przyczyny, nikt nie planuje, że spadnie z drabiny. Otrzymujesz % sumy ubezpieczenia, np. suma 100.000, uszczerbek 1% za złamany palec, 1000 zł odszkodowania.

Brzmi skomplikowanie? Diabeł tkwi w szczegółach. Oczywiście każdy z powyższych elemtnów można rozszerzyć o dodatkowe ryzyka, takie jak np. operacja albo pobyt w szpitalu. Ale przede wszystkim musimy być świadomi czy i jakiego ubezpieczenia potrzebujemy.

UWAGA NA WYŁĄCZENIA

Jeśli chcemy mieć pewność, że polisa będzie nas odpowiednio chroniła musimy przeczytać Ogólne Warunki Ubezpieczenia (OWU). To dokument, który często ma niestety kilkadziesiąt stron. Ja zawsze zachęcam od rozpoczęcia czytania OWU od wyłączeń odpowiedzialności. Tam zawarte są zapisy w jakich sytuacjach ubezpieczyciel nie ponosi odpowiedzialności, a więc nie otrzymamy odszkodowania.

Na przykład w ubezpieczeniu w razie śmierci wyłączone jest samobójstwo przez 1 lub 2 lata od rozpoczęcia ochrony, wyłączone są również działania wojenne oraz czynny udział w aktach przemocy i terroru, są to ryzyka, których ubezpieczyciele nie są w stanie wpisać w żadne statystki do oceny kosztu.

W zależności od polisy wyłączeń może być więcej, to może mieć wpływ na wysokość składki, zatem porównując polisy nie należy kierować się tylko ceną, ale zapisami w OWU.

SZUKASZ UBEZPIECZENIA NA SIEBIE?

Jako ekspert finansowy pomagam moim klientom w wyborze odpowiedniego ubezpieczenia. Jednak zanim do tego dojdzie zawsze muszę szczegółowo poznać sytuację, co poprzedzone jest 1 lub 2 spotkaniami w trakcie, których przeprowadzam szczegółową analizę i tworzę plan finansowy, który będzie odpowiadał sytuacji i możliwościom moich klientów.

Dopiero wtedy jestem w stanie przedstawić i szczegółowo omówić wybrane rozwiązania, które w będą spełniały ustalone wcześniej potrzeby.

Jeśli zatem potrzebujesz wsparcia, chętnie pomogę w tym niełatwym zadaniu. Wystarczy, że skontaktujesz się ze mną tutaj lub napiszesz e-mail na adres hello@jakubluszczyk.pl, pozostaw swoje dane, a ja odpiszę i ustalimy czy będę w stanie pomóc.

Jakub Łuszczyk

Czytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne