Data publikacji 27.02.2018 Autor Jakub Łuszczyk

Lokata bankowa, choć powszechnie uważana za najbardziej bezpieczny instrument finansowy, może spowodować realny spadek wartości Twoich pieniędzy. Dlaczego? Przez inflację.

Rzadko w gospodarce zdarza się, aby stopy procentowe były poniżej inflacji. A z taką sytuacją mamy do czynienia już od kilku miesięcy w Polsce. Obecnie inflacja wynosi 2,1%, a stopa referencyjna NBP 1,5%. Co to oznacza? Jeśli trzymasz oszczędności na koncie oszczędnościowym lub lokacie oprocentowanym poniżej 2,5% rocznie (minus podatek Belki) Twoje oszczędności tracą na wartości.

Jakie są możliwości?

Przede wszystkim, rozważając ulokowanie pieniędzy w banku, zwracaj uwagę na stosunek oprocentowania lokaty do inflacji. Wiele produktów bankowych prezentuje oferty promocyjne, gdzie naliczane odsetki wyglądają bardzo obiecująco, obecnie nawet 4% rocznie. Jednak atrakcyjne oprocentowanie będzie obowiązywać jedynie przez czas trwania promocji, np. 1-3 miesiące. Jednocześnie oferty tego typu obłożone są szeregiem ograniczeń, takich jak maksymalna kwota (np. 10.000 zł), lub dotyczą kierowane są do nowych klientów albo na nowe środki, które wpłyną na Twoje konto.

Dlatego spójrz krytycznie na oferty lokat, które proponują Ci banki i zastanów się, czy rzeczywiście możesz sobie pozwolić na stratę pieniędzy. Jeśli jednak chciałbyś zabezpieczyć swoje finanse przed utratą wartości, a do tego jeszcze zarobić na inwestycji, spójrz, jakie mogą być alternatywy.

Nieruchomości - alternatywa dla lokaty?

Jednym z możliwych rozwiązań, szczególnie przy próbie lokowania większych sum pieniędzy, jest inwestowanie w nieruchomości. Zakup mieszkania pod wynajem długo- lub krótkoterminowy to nie tylko zabezpieczenie kapitału, ale także działanie z myślą o przyszłości. Nieruchomość będzie przynosić realny zysk w postaci otrzymywanego czynszu, a za kilka - kilkanaście lat będzie ważnym wkładem w Twoją emeryturę lub idealnym zakupem dla Twojego dorastającego dziecka. Ale inwestowanie w mieszkania również jest obarczone ryzykiem. Głównym jest brak płynności i stałego dostępu do środków. Ponadto, w razie kryzysu nie mamy pewności, że znajdzie się nabywca skłonny zapłacić oczekiwaną przez nas cenę, a tym samym rodzi to drugie ryzyko - spadku cen nieruchomości, co też miało miejsce w ostatnich 10 latach. Do dzisiaj wiele osób, które kupiło mieszkanie w celach inwestycyjnych w latach 2007-2010 nie jest stanie sprzedać swoich inwestycji z zyskiem.

A może fundusze inwestycyjne?

A co, jeśli Twoje oszczędności nie wystarczają na zakup mieszkania? Albo jeśli nie chcesz “zamrażać” ich w nieruchomości? Masz do dyspozycji oszczędności, które powinny dla Ciebie zarabiać, zamiast leżeć na koncie? Jednym z możliwych rozwiązań są fundusze inwestycyjne. Fundusze dają dużo więcej elastyczności, niż lokaty, pozwalając na wypłacanie środków w trakcie trwania inwestycji bez utraty wypracowanych odsetek. Mimo tego, panuje przekonanie, że fundusze obarczone są dużym ryzykiem. Czarną legendę tej metody inwestowania podsycają opowieści o dużych stratach na giełdzie i niepewności zysku. Jednak fundusz funduszowi nierówny.

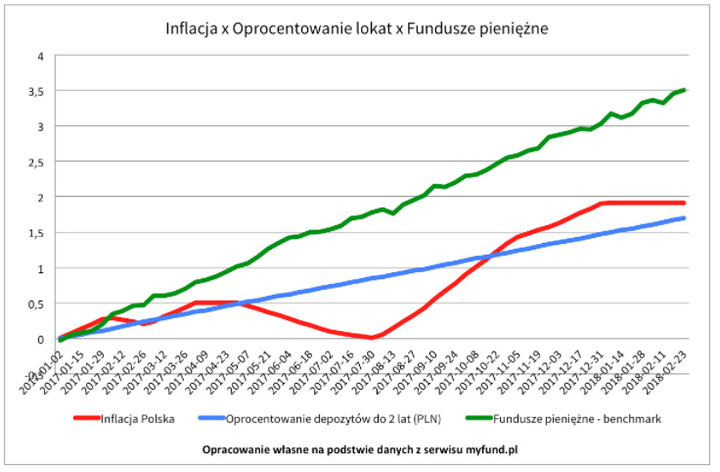

Jak widać na wykresie, w ostatnich 12 miesiącach fundusze pieniężne były lepszym sposobem inwestowania niż pozostające poniżej progu inflacji depozyty.

Tak naprawdę to fundusze inwestycyjne są najbezpieczniejszą prawnie formą lokowania środków, jednocześnie zapewniającą ich dywersyfikację oraz dostęp do wpłaconych pieniędzy. Wiele z nich, jak chociażby fundusze pieniężne, gotówkowe czy obligacji, obarczonych jest naprawdę znikomym ryzykiem.

Jak sprawdzić, czy inwestycja w fundusz to dobry pomysł?

Przede wszystkim określ jaki poziom ryzyka jest dla Ciebie akceptowalny. Jeśli dopiero zaczynasz i boisz się ryzyka, a Twoja wiedza jest niewielka - przyjrzyj się na początku bezpiecznym funduszom. Do takich zaliczane są fundusze gotówkowe, pieniężne czy obligacyjne. Pamiętaj, że fundusz zatrudnia licencjonowanych doradców inwestycyjnych, analityków, prawników oraz innych specjalistów odpowiedzialnych za to, aby Twoje pieniądze pracowały jak najlepiej. Zatem aby skutecznie inwestować dowiedz się, jaki jest Twój profil inwestycyjny i dobierz rozwiązania zgodnie z celem, który chcesz uzyskać. I pamiętaj, żeby zawsze dywersyfikować kapitał.

Dlatego lokując pieniądze, uważnie planuj, przeliczaj i zadawaj pytania. Jeśli coś jest dla Ciebie niejasne w ofercie czy umowie - poproś o wyjaśnienie. Działaj spokojnie i bez emocji, emocje w inwestowaniu to najgorszy doradca.

Jeśli masz pytania, napisz do mnie: hello@jakubluszczyk.pl

Jak powstaje bańka spekulacyjna?

Czytaj

Zysk bez ryzyka? Czy to możliwe?

Czytaj

Zrób to zanim zaczniesz inwestować

Czytaj

Jak unikać inwestycji, których możesz żałować? Sprawdź jakim typem inwestora jesteś

CzytajCzytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne