Data publikacji 10.05.2018 Autor Jakub Łuszczyk

Hossa na rynku nieruchomości mieszkaniowych w Polsce trwa. W 2017 roku banki udzieliły rekordową liczbę ponad 190 tysięcy kredytów o wartości 44 mld złotych. Do inwestowania w nieruchomości wciąż skłaniają historycznie niskie stopy procentowe, a co za tym idzie szukamy alternatywy dla nisko oprocentowanych lokat bankowych. Prognozy na rok 2018 są podobne, więc wiele osób będzie stało przed wyborem najlepszej opcji sfiansowania zakupu swojej nieruchomości za pomocą kredytu hipotecznego.

Czy istnieje najlepszy kredyt hipoteczny?

Niestety nie! Gdyby możliwe było wskazanie najlepszego kredytu hipotecznego tworzenie wszelkiego rodzaju rankingów mijałoby się z celem, a realnie taka sytuacja byłaby możliwa gdyby na rynku działał jeden bank. Obecnie w Polsce kredyty hipoteczne oferuje około 20 banków i często zdarza się, że oferuje 2 lub 3 oferty w zależności od różnego rodzaju parametrów.

Co sprawdzić?

Kredyt hipoteczny składa się z 15 różnych kosztów, które powinniśmy wziąć pod uwagę, aby dokładnie przeanalizować ofertę. Są to m.in.: marża, prowizja za udzielenie, odestki, ubezpiecznie pomostowe, ubezpieczenie na życie, ubezpieczenie mieszkania, wycena oraz kilka innych. Cześć tych kosztów może istotnie wpłynąć na to ile w sumie będziemy musieli oddać więcej do banku.

Jak szukać?

Ilość czynników które wpływają na to, gdzie możemy otrzymać najlepsze warunki kredytu hipotecznego będzie zależała od naszej konkretnej sytuacji finansowej. Dwie rzeczy, które będą miały najbardziej istotny wpływ to rodzaj i wysokość osiąganych zarobków oraz wysokość wkładu własnego, którym będziemy dysponować zaciągając kredyt hipoteczny.

Najczęściej zadawanym pytaniem związanym z kredytem hipotecznym jest „Ile będę musiał/a w sumie oddać więcej do banku?“, czyli wg moich kalkulacji jest to koszt całkowity zwiazany z odsetakami, prowizjami czy ubezpieczeniami, które będziemy musieli ponieść w trakcie spłacania kredytu hipotecznego.

Większość banków będzie miała również różną ofertę w zależności od tego czy jesteśmy stałymi klientami banku i już korzystamy z usług danego banku, np. przelewamy wynagrodzenie, posiadamy kartę kredytową lub inne produkty. W innych przypadkach dla nowych klientów oferta może się różnić, np. wysokością prowizji za udzielenie lub oprocentowaniem kredytu.

Gdzie szukać?

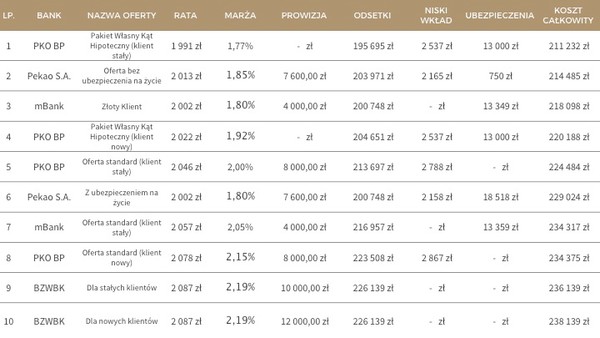

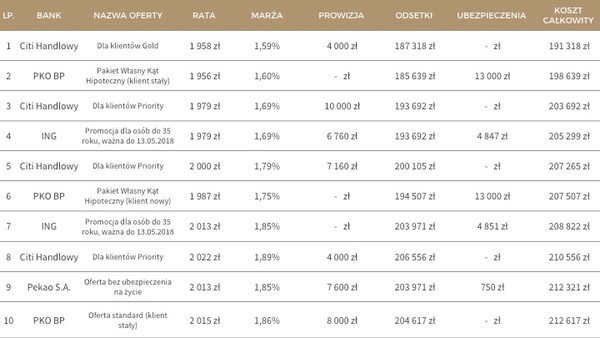

Poniższe tabele prezentują porównanie wybranych ofert kredytu na kwotę 400.000 zł, na okres 25 lat na osób lub rodziny z łącznymi dochodami z tytułu umowę o pracę 12.000 zł netto miesięcznie.

66.595 zł

wyniosła różnica pomiędzy kosztami całowitymi kredytu przez 25 lat z wkładem własnym 20%

Oferty z wkładem własnym 10%

Oferty z wkładem własnym 20%

Jak widać na powyższym zestawieniu różnice pomiędzy różnymi kosztami kredytu mogą być spore. Dodatkowo istotne jest, aby zwrócić uwagę jakie są warunki dodatkowe jeśli będziemy zainteresowani ofertą konkretnego banku.

Jeśli masz pytania zapraszam do kontaktu ze mną hello@jakubluszczyk.pl

Zastrzeżenie!

Dołożyłem wszelkich starań, aby powyższe zestawienie było przygotowane rzetelnie w opraciu o dokładne dane na podstawie ofert uzyskanych z poszczególonych banków. Jednak należy pamiętać i ostateczna decyzja o warunkack oferty uzależniona jest o ostatecznej decyzji o przyznaniu kredytu przygotowanej przez bank po rozpatrzeniu wniosku kredytowego.

Ranking kredytów hipotecznych wrzesień 2018

Czytaj

10 powodów odmowy kredytu hipotecznego

Czytaj

Ranking kredytów hipotecznych Kwiecień 2019

Czytaj

Ranking kredytów hipotecznych wrzesień 2019

Czytaj

Ranking kredytów hipotecznych październik 2019

Czytaj

Ranking kredytów hipotecznych styczeń 2020

Czytaj

Ranking kredytów hipotecznych kwiecień 2020

Czytaj

Ranking kredytów hipotecznych czerwiec 2020

Czytaj

Ranking kredytów hipotecznych październik 2020

Czytaj

Ranking kredytów hipotecznych listopad 2020

Czytaj

Kredyt hipoteczny krok po kroku

Czytaj

Proces pozyskiwania kredytu hipotecznego krok po kroku

Czytaj

Ranking kredytów hipotecznych styczeń 2021

Czytaj

Ranking kredytów hipotecznych luty 2021

Czytaj

Ranking kredytów hipotecznych marzec 2021

Czytaj

Ranking kredytów hipotecznych maj 2021

Czytaj

Ranking kredytów hipotecznych wrzesień 2021

Czytaj

Ranking kredytów hipotecznych listopad 2021

Czytaj

Ranking kredytów hipotecznych grudzień 2021

Czytaj

Jaka zdolność kredytowa przy zarobkach 5.000, 10.000 oraz 15.000 pln?

Czytaj

Ranking kredytów hipotecznych luty 2022

Czytaj

7 sposobów jak zmniejszyć ratę kredytu hipotecznego?

Czytaj

Ranking kredytów hipotecznych kwiecień 2022

CzytajCzytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne