Data publikacji 02.11.2020 Autor Jakub Łuszczyk

Pomimo rosnącej drugiej fali pandemii koronawirusa chętnych na kredyty hipoteczne cały czas przybywa. Według danych Biura Informacji Kredytowej dynamika udzielonych kredytów hipotecznych wzrosła o 22,4% między sierpniem a wrześniem 2020. Jedną z przyczyn tego efektu może być poluzowanie polityki kredytowej przez banki oraz w niektórych przypadkach zmniejszenie wymaganego wkładu własnego.

Przedstawiam aktualny ranking 10 najlepszych kredytów hipotecznych z wkładem własnym 10% oraz 20%.

OSWOJENIE Z PANDEMIĄ

161,1 tysięcy kredytów hipotecznych na kwotę ponad 46 mld złotych udzieliły banki od stycznia do września 2020 r1. Biorąc pod uwagę lockdown i praktycznie brak możliwości przemieszczania w okresie marca oraz kwietnia rynek mieszkaniowy na tle wielu innych dziedzin gospodarki został dość łagodnie potraktowny przez pandemię.

Co prawda jest to wynik o 11,1% gorszy niż w analgicznym okresie w roku 2019, to jednak kwota 46,166 mld zł zaciągniętych kredytów jest tylko o 5,4% mniejsza. Oznacza to, że rośnie średnia kwota kredytu hipotecznego , a już 47,5% wartości udzielonych kredytów dotyczyło przedziału kwotowego powyżej 350 tys. zł.1

ŁATWIEJ O KREDYT

Na początku pandemii banki bardzo ostro zareagowały i zaostrzyły politykę udzielania kredytów poprzez m.in. podwyższenie marż kredytów, ograniczenie udzielania kredytów dla osób prowadzących działalność gospodarczą w określonych branżach (tzw. branże podwyższonego ryzyka lub branże wykluczone) lub dla osób zatrudnionych na umowę zlecenia lub o dzieło.

Na szczęście dzisiaj widząc, że jak przebiegła pierwsza fala pandemii, i że w wielu sytuacjach skończyło się na strachu przed niewiadomą, łatwiej dostować politykę kredytową do nowej rzeczywistości.

Zaowocowało to poluzowaniem kryteriów udzielania kredytów hipotecznych, oto przykłady wybranych banków:

-

ING Bank Ślaski przywrócił ofertę z minimlnym wkładem własnym 20% oraz powrócił do akceptacji dochodów dla osób prowadzących działalność w określonych przez bank branżach.

-

mBank z powrotem akceptuje dochody z umów zlecenie i o dzieło, powrót do wyliczania zdolności kredytowej sprzed początku pandemii.

-

Bank Millennium zmienił podejście do ryzyka i wyliczania maksymalnej zdolności kredytowej.

-

BNP Paribas zniesienie ograniczeń dotyczące akceptacji dochodów tylko dla klientów banku oraz na umowę o pracę na czas nieokreślony.

BANKI WALCZĄ O KLIENTÓW

Według najnowszego raportu Biura Informacji Kredytowej Wartość BIK Indeksu - Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Kolejny w tym roku, dziesiąty odczyt Indeksu wyniósł +8,1%, co oznacza, że w październiku 2020 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 8,1% w porównaniu z październikiem 2019 r. 3

Taka sytuacja może być korzystna dla osób, które się obecnie zdecydują na kredyt hipoteczny, bo bankio zaczynają międy sobą konkurować ceną kredytu. Niektóre banki starają się wykorzystać dobrą koniunkturę i podnoszą marże kredytów, inne natomiast obniżają marże lub zmieniają inne parametry na korzyść klientów.

Oto lista zmian w ostatnich ofertach banków:

-

BNP Paribas - nowa oferta "JESIEŃ 2020", krótszy okres obowiązkowego ubezpiczenia na życie, obecnie 3 lata, było 5 lat. Znacznie wpływa na całkowity koszt kredytu

-

Citi Handlowy - zmiana marż +0,1% oraz wprowadzenie oferty bez prowizji z marżą +0,2% do poprzedniej oferty

-

ING Bank Śląski - nowa promocja "Najlepiej na swoim", niższa marża oraz prowizja za udzielenie kredytu

-

mBank - marże w górę o 0,2%

-

Santander - obniżenie prowizji za udzielenie kredytu dla wszystkich klientów do 1%

jak powstaje ranking?

Jeśli nie czytałeś moich poprzednich wpisów to przypominam, że do przygotowania niniejszego zestawienia wykorzystuję specjalne oprogramowanie dla doradców kredytów hipotecznych, które zbiera aktualne oferty z banków i umożliwia szczegółowe porównywanie ofert pod kątem wysokości raty, oprocentowania, kosztów całkowitych kredytu oraz wielu innych parametrów.

Do przygotowania rankingu porównałem 65 ofert z 11 banków:

1. Alior Bank

2. BNP Paribas

3. BOŚ

4. Citi Handlowy

5. ING Bank Śląski

6. mBank

7. Millennium

8. Pekao S.A.

9. Pekao BH

10. PKO BP

11. Santander

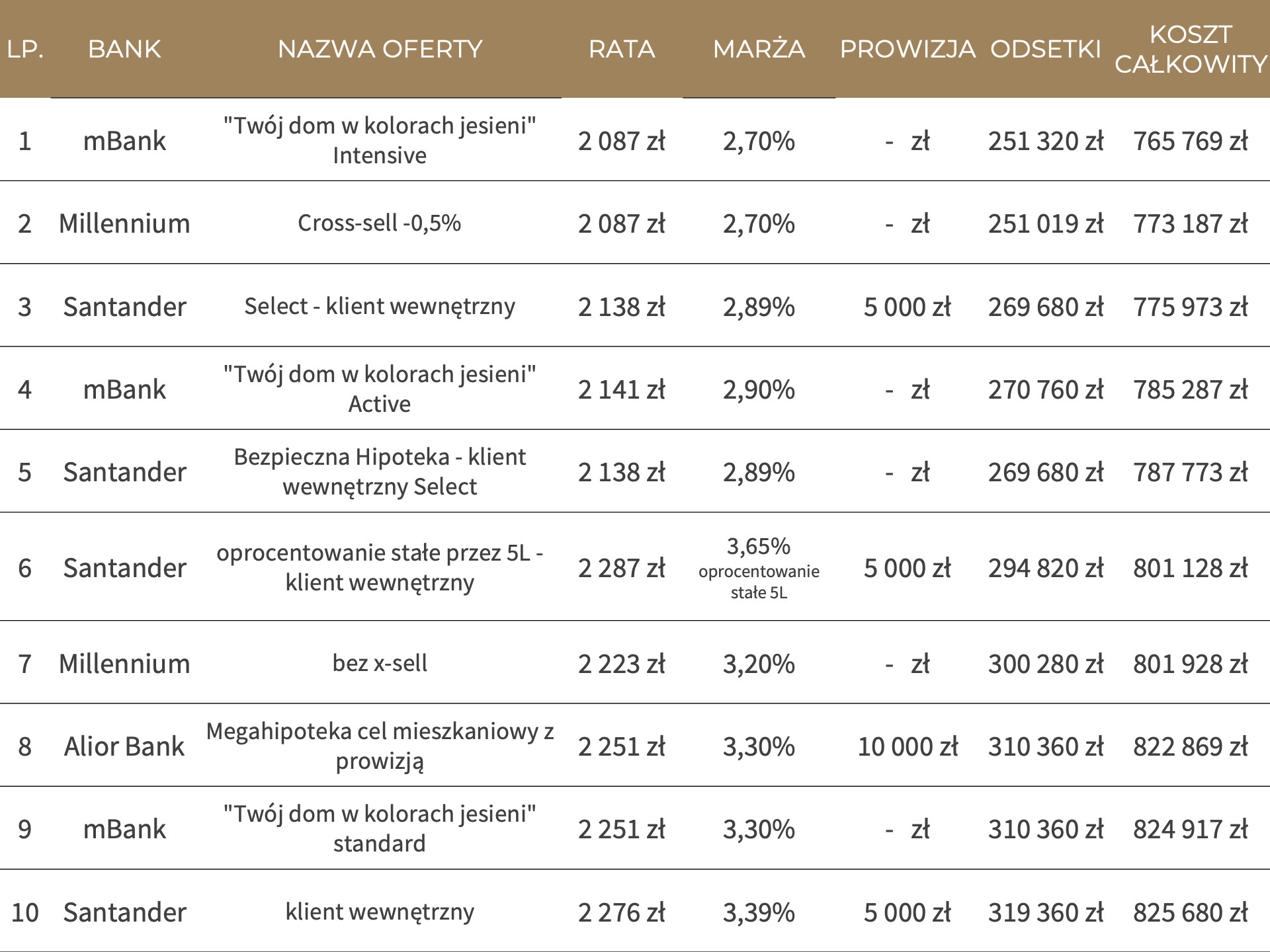

TOP 10 KREDYTÓW Z WKŁADEM 10%

Poniżej znajduje się zestawienie najlepszych ofert kredytów z wkładem własnym 10%.

Zestawienie zostało przygotowane na podstawie kosztu całkowitego, czyli łącznej kwoty kapitału, odestek i innych kosztów, które zapłacimy bankowi w okresie spłaty kredytu.

Nie zdziw się, że niektóre banki mogą się powtarzać, posiadają one różne oferty ze względu na to do jakiego sagmentu klientów zostaniemy zakwalifikowani, np. na podstawie wysokości wpływów na konto, posiadanych innych produktów (karta kredytowa, limit w ROR, lokata) lub w zależności, czy skorzystamy z ubezpieczenia oferowanego przez bank czy nie.

Te parametry mają wpływ na wysokość marży, od której zależy wysokość raty, a zatem odestek, które będziemy musieli oddać do banku.

Założenia:

wartość nieruchomości 556.000 zł

wkład własny 10%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

TOP 10 KREDYTÓW Z WKŁADEM 20%

Już od dłuższego czasu większość banków premiowała klientów, którzy posiadali minimum 20% wkładu własnego na zakup nieruchomości. Mogli oni liczyć na między innymi na mniejsze oprocentowanie kredytu czy brak dodatkowych ubezpieczeń.

Dzięki temu posiadając 20% wkładu własnego mniejsza jest suma całkowitej spłaty.

77 696 PLN - tyle wynosi różnica pomiędzy najtańszym kredytem w rankingu z wkładem 10%, a tym z wkładem 20%.

Poniżej szczegóły:

wartość nieruchomości 625.000 zł

wkład własny 20%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

SZUKASZ KREDYTU DLA SIEBIE? CHĘTNIE POMOGĘ

Wybór najlepszej oferty kredytu zależy od wielu czynników. Jeśli aktualnie planujesz kupno nieruchomości i interesuję Cię jaki kredyt hipoteczny będzie najlepszy dla Ciebie, chętnie pomogę, w tym niełatwym zadaniu.

Jeśli chciałbyś zobaczyć podobne kalkulajce dla innych parametrów kredytu, po prostu >skontaktuj się ze mną<.

Przygotuję dla Ciebie porównanie ofert z uwzględnieniem Twoich indywidualnych preferencji i warunków.

Możesz również skorzystać z mojej bezpłatnej pomocy w uzyskaniu kredytu.

Zgodnie z ustawą o kredycie hipotecznym moja usługa jest bezpłatna, a wynagrodzenie otrzymuję od banku.

W trakcie ubiegania się o kredyt zazwyczaj składam dokumenty do 2-3 wspólnie wybranych banków, do których pomagam skompletować i przygotować niezbędne dokumenty, uzupełnić wnioski i przekazać do banku, dbam o wszystkie szczegóły do momentu podpisania umowy kredytowej i wypłaty kredytu.

Możesz skorzystać z poniższego formularza, napisać e-mail na adres hello@jakubluszczyk.pl lub zadzwonić pod numer 535 060 042.

Jakub Łuszczyk

1 Źródło danych: https://media.bik.pl/informacje-prasowe/586309/newsletter-kredytowy-bik-najnowsze-dane-o-sprzedazy-kredytow-w-polsce-2020-10-23

2 Marża jest to część oprocentowania kredytu. Jest wartością ustalaną przez bank, która jest jego zyskiem z udzielenia klientowi finansowania. Jej wysokość zależy m.in. od kwoty pożyczki, wkładu własnego, zdolności kredytowej, jak i od tego, czy kredytobiorca zdecyduje się skorzystać z dodatkowych produktów banku. Marża zazwyczaj jest stała, a jej wysokość jest zapisana w umowie kredytowej.

3 Źródło danych: https://media.bik.pl/informacje-prasowe/591695/bik-indeks-popytu-na-kredyty-mieszkaniowe-wyniosl-w-pazdzierniku-2020-r-8-1

Ranking kredytów hipotecznych maj 2018

Czytaj

Ranking kredytów hipotecznych wrzesień 2018

Czytaj

10 powodów odmowy kredytu hipotecznego

Czytaj

Ranking kredytów hipotecznych Kwiecień 2019

Czytaj

Ranking kredytów hipotecznych wrzesień 2019

Czytaj

Ranking kredytów hipotecznych październik 2019

Czytaj

Ranking kredytów hipotecznych styczeń 2020

Czytaj

Ranking kredytów hipotecznych kwiecień 2020

Czytaj

Ranking kredytów hipotecznych czerwiec 2020

Czytaj

Ranking kredytów hipotecznych październik 2020

Czytaj

Kredyt hipoteczny krok po kroku

Czytaj

Proces pozyskiwania kredytu hipotecznego krok po kroku

Czytaj

Ranking kredytów hipotecznych styczeń 2021

Czytaj

Ranking kredytów hipotecznych luty 2021

Czytaj

Ranking kredytów hipotecznych marzec 2021

Czytaj

Ranking kredytów hipotecznych maj 2021

Czytaj

Ranking kredytów hipotecznych wrzesień 2021

Czytaj

Ranking kredytów hipotecznych listopad 2021

Czytaj

Ranking kredytów hipotecznych grudzień 2021

Czytaj

Jaka zdolność kredytowa przy zarobkach 5.000, 10.000 oraz 15.000 pln?

Czytaj

Ranking kredytów hipotecznych luty 2022

Czytaj

7 sposobów jak zmniejszyć ratę kredytu hipotecznego?

Czytaj

Ranking kredytów hipotecznych kwiecień 2022

CzytajCzytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne