Data publikacji 01.02.2022 Autor Jakub Łuszczyk

Przedstawiam mój najnowszy ranking kredytów hipotecznych i od razu zapowiadam dwie nowości.

Coraz więcej osób, które proszą mnie o oferty kredytów chciałoby otrzymać porównanie kredytów z ratą zmienną i ratą stałą. I to jest pierwsza nowość w moim rankingu - zestawienie ofert ze stałą stopą procentową.

Druga nowość to zestawienie ofert kredytów na domy lub mieszkania ekologiczne - od niedawna banki oferują specjalne warunki kredytów dla nieruchomości posiadających certyfikaty o energooszczędności lub świadectwa charakterystyki energetycznej.

Ponadto standardowo przedstawiam warunki kredytów hipotecznych z minimalnym wkładem własnym 10% oraz 20%.

Zapraszam do lektury.

Z tego artykułu dowiesz się:

1. WIBOR i rosnące raty. Co dalej?

2. Zdolność kredytowa mocno w dół.

3. Jak powstaje ranking?

4. Top 10 kredytów z wkładem własnym 10%

5. Top 10 kredytów z wkładem własnym 20%

6. Top 10 kredytów ze stałym oprocentowaniem

7. Ranking kredytów na nieruchomości ekologiczne

8. Szukasz kredytu dla siebie? Sprawdź jak mogę Ci pomóc.

wibor I rosnące raty. co dalej?

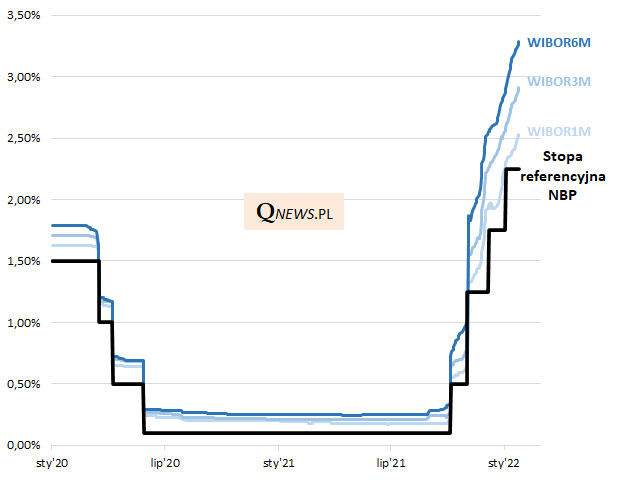

WIBOR, czyli wskaźnik, od którego zależy wysokość rat kredytu w ciągu ostatnich kilku miesięcy urósł o prawie 3%. Jeszcze na początku października 2021 wynosił 0,21%, natomiast od tego czasu po 4 kolejnych podwyżkacah stóp procentowych przez RPP, obecnie wynosi 3,10%.

Oznacza to, że obecnie rata kredytu będzie wyższa nawet o 40%, niż kilka miesięcy temu.

Warto zwrócić uwagę na różnicę pomiędzy stawką WIBOR, a stopą referencyjną NBP. Ta druga wynosi 2,25%, a teoretycznie te wartości powinny być podobne, co widać na wykresie poniżej. Wskazuje to na planowane kolejne podwyżki stóp procentowych.

Źródło: https://qnews.pl/

Według banku Goldman Sachs stopy procentowe w Polsce mogą wzrosnąć do 4%. Z kolei prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej prognozuje nawet 6%:

"Wierząc oczekiwaniom rynkowym, stopy powinny wzrosnąć do 4,5-5%, jednak w oparciu o ostatnie wypowiedzi Prezesa NBP, można nawet założyć ich wzrost do 6%."

Zdolność kredytowa mocno w dół

Problem rosnących stóp procentowych to nie tylko wyższe raty, ale też niższa zdolność kredytowa. Według moich obliczeń jeszcze rok temu osoba z dochodem na rękę 4000 zł mogła otrzymać nawet 300 tys. kredytu hipotecznego, a dzisiaj byłaby to kwota o połowę mniejsza.

Potwierdzają to dane z Biura Informacji Kredytowej:

W styczniu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 28,03 tys. potencjalnych kredytobiorców, w porównaniu do 37,82 tys. rok wcześniej – jest to spadek o 25,9%. W porównaniu do grudnia 2021 r. osób wnioskujących o kredyt mieszkaniowy było mniej o 15,5%. Średnia wartość wnioskowanego kredytu w styczniu br. wyniosła ponad 355,4 tys. zł i była wyższa o 12,1% w relacji do wartości ze stycznia 2021 r., ale niższa o 1,1% niż w grudniu 2021 r.

Czytaj również:

Jaka zdolność kredytowa przy zarobkach 5.000 zł, 10.000 zł oraz 15.000 zł?

jak powstaje ranking?

Dla osób szukających najlepszego kredytu hipotecznego największym problemem jest niepewność czy są w stanie dobrze porównać dostępne oferty i wybrać tą najkorzystniejszą dla siebie.

Aby ułatwić to zadanie jako doradca finansowy dysponuję specjalnym oprogramowaniem, które zbiera aktualne oferty z banków i umożliwia szczegółowe porównywanie pod kątem wysokości raty, oprocentowania, kosztów całkowitych kredytu oraz wielu innych parametrów. Jestem w stanie takie porównanie wygenerować w ciągu kilku minut.

Do przygotowania rankingu porównałem 72 oferty z 9 banków:

1. Alior Bank (6)

2. BNP Paribas (7)

3. Citi Handlowy (5)

4. ING Bank Śląski (11)

5. mBank (13)

6. Millennium (6)

7. Pekao S.A. (8)

8. PKO BP (11)

9. Santander (5)

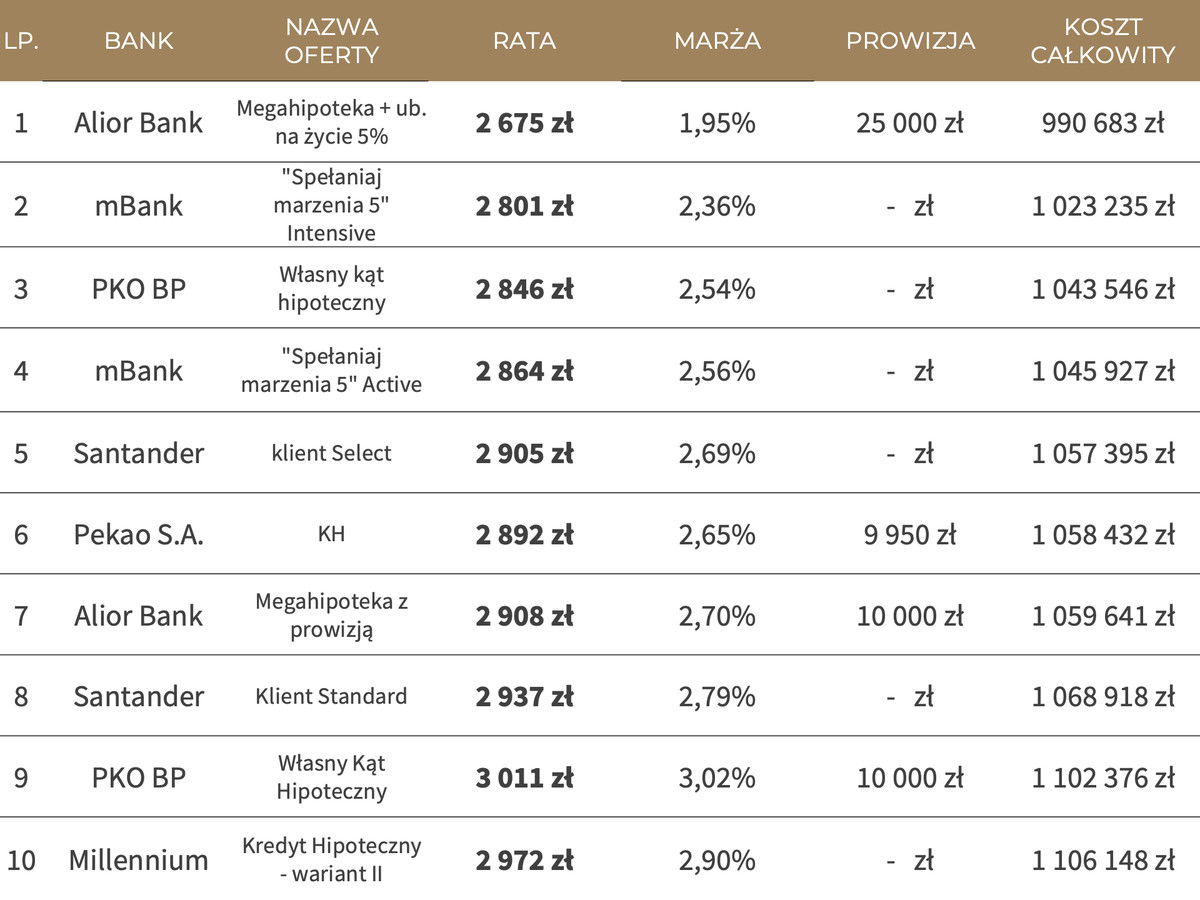

TOP 10 KREDYTÓW Z WKŁADEM 10%

Poniżej znajdziesz zestawienie, które banki oferują najlepsze kredyty z wkładem własnym 10%.

Zestawienie zostało przygotowane na podstawie kosztu całkowitego, czyli łącznej kwoty kapitału, odestek i innych kosztów, które zapłacimy bankowi w okresie spłaty kredytu.

Nie zdziw się, że niektóre banki mogą się powtarzać, posiadają one różne oferty ze względu na to do jakiego sagmentu klientów zostaniemy zakwalifikowani, np. na podstawie wysokości wpływów na konto, posiadanych innych produktów (karta kredytowa, limit w ROR, lokata) lub w zależności, czy skorzystamy z ubezpieczenia oferowanego przez bank czy nie. Wpływa to na wysokość marży, od której zależy wysokość raty, a zatem odestek, które będziemy musieli oddać do banku.

Założenia kalkulacji:

wartość nieruchomości 556.000 zł

wkład własny 10%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

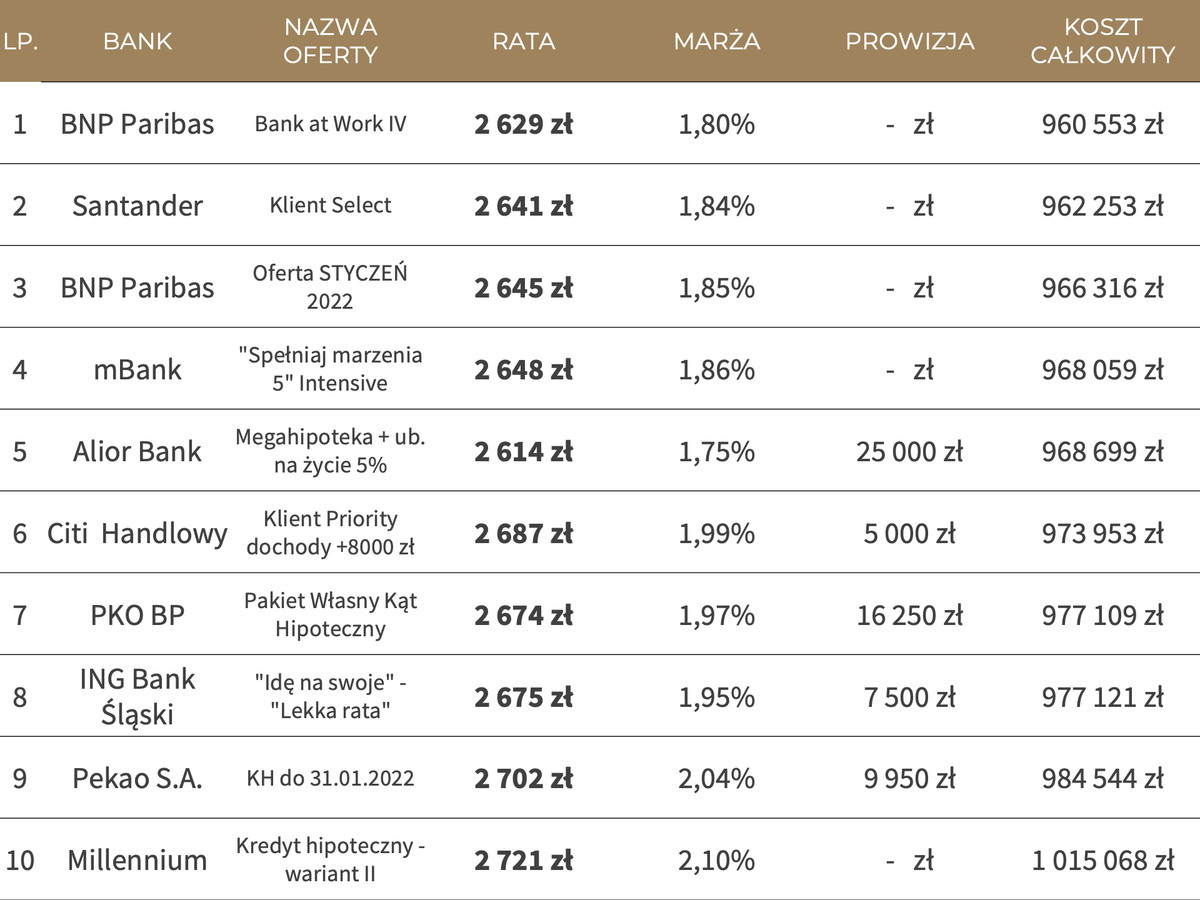

TOP 10 KREDYTÓW Z WKŁADEM 20%

Często moi klienci pytają "Czy lepiej mieć 10% czy 20% wkładu własnego?". Patrząc na liczby poniżej łatwo wyciągnąć wniosek, że zdecydowanie lepszą ofertę otrzymamy jeśli dysponujemy minimalnym wkładem własnym w wysokości 20%.

Banki od dawna oferują lepsze warunki dla klientów posiadających 20% wkładu własnego, który mogą liczyć na mniejsze oprocentowanie kredytu, brak dodatkowych ubezpieczeń lub prowizji za udzielenie kredytu.

Dzięki temu posiadając 20% wkładu własnego mniejsza jest suma do całkowitej spłaty.

Założenia kalkulacji:

wartość nieruchomości 625.000 zł

wkład własny 20%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

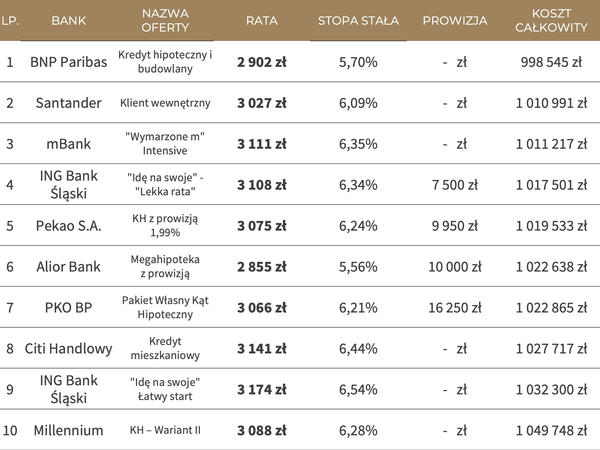

NOWOŚĆ: TOP 10 KREDYTÓW Ze stałym oprocentowaniem

Wśród moich klientów rośnie zainteresowanie ofertą kredytów ze stałym oprocentowaniem. W czasach rosnących stóp procentowych jest to rozwiązanie, które daje poczucie bezpieczeństwa i przewidywalność wysokości rat. Należy jednak zwrócić uwagę, że nie jest to oprocentowanie stałe na cały okres kredytu.

Obecnie banki proponują stałą ratę na 5 lat (wyjątkiem jest Alior Bank, na 7 lat), a po upływie tego czasu otrzymamy nową propozycję na kolejne 5 lat. Jeśli jej nie zaakceptujemy, bank zmieni oprocentowanie ze stopy stałej na zmienną według wskąźnika WIBOR oraz marży banku.

Założenia kalkulacji:

wartość nieruchomości 625.000 zł

wkład własny 20%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

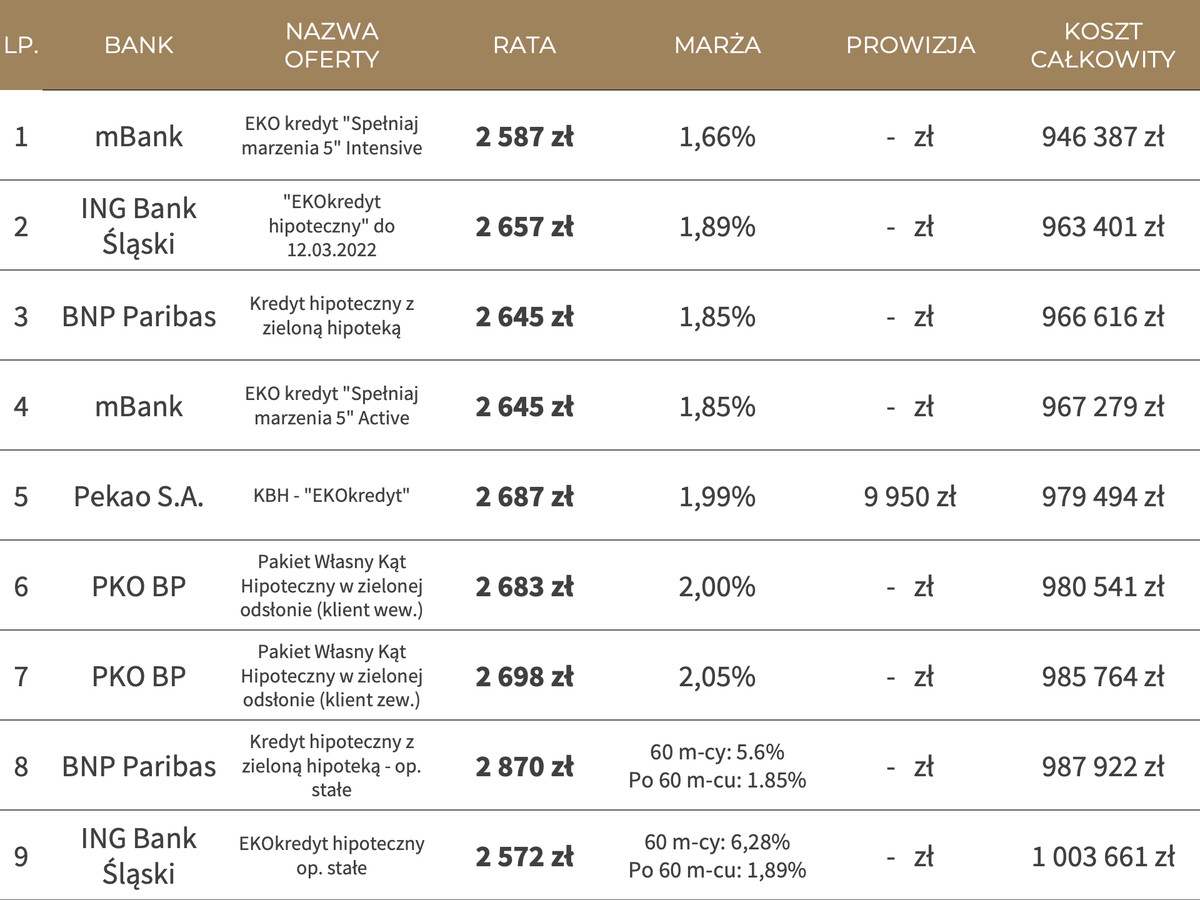

NOWOŚĆ: ranking kredytów na nieruchomości ekologiczne

Od niedawna w ofertach banków pojawiły się specjalne warunki dla kredytów na nieruchomości ekologiczne. Co prawda każdy bank ma inne wymagania odnośnie parametrów, które musi spełnić nieruchomość, aby otrzymać taki kredyt. Jednak warto sprawdzić te parametry szczególnie, jeśli budujesz dom lub kupujesz mieszkanie od dewelopera.

Generalnie bank potrzebuje informacji o rocznym zapotrzebowaniu na energię nieruchomości, którą określa wskaźnik EP.

Dokumenty, które mogą być potrzebne:

-

Certyfikat ekologiczny (np. BREEAM)

-

Świadectwo Charakterystyki Energetycznej

-

Projektowana Charakterystyka Energetyczna

-

Oświadczenie dewelopera

Założenia kalkulacji:

wartość nieruchomości 625.000 zł

wkład własny 20%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

SZUKASZ KREDYTU? SKORZYSTAJ Z MOJEJ POMOCY

Wybór najlepszej oferty kredytu zależy od wielu czynników. Jeśli aktualnie planujesz kupno nieruchomości i interesuję Cię jaki kredyt hipoteczny będzie najlepszy dla Ciebie, chętnie pomogę, w tym niełatwym zadaniu.

Przygotuję dla Ciebie porównanie ofert z uwzględnieniem Twoich indywidualnych preferencji i warunków.

Zgodnie z ustawą o kredycie hipotecznym moja usługa jest bezpłatna, a wynagrodzenie otrzymuję od banku.

W trakcie ubiegania się o kredyt zazwyczaj składam dokumenty do 2-3 wspólnie wybranych banków, do których pomagam skompletować i przygotować niezbędne dokumenty, uzupełnić wnioski i przekazać do banku, dbam o wszystkie szczegóły do momentu podpisania umowy kredytowej i wypłaty kredytu.

Napisz e-mail na adres hello@jakubluszczyk.pl lub skontaktuj się ze mną pod numerem 535 060 042.

Jakub Łuszczyk

Ranking kredytów hipotecznych maj 2018

Czytaj

Ranking kredytów hipotecznych wrzesień 2018

Czytaj

10 powodów odmowy kredytu hipotecznego

Czytaj

Ranking kredytów hipotecznych Kwiecień 2019

Czytaj

Ranking kredytów hipotecznych wrzesień 2019

Czytaj

Ranking kredytów hipotecznych październik 2019

Czytaj

Ranking kredytów hipotecznych styczeń 2020

Czytaj

Ranking kredytów hipotecznych kwiecień 2020

Czytaj

Ranking kredytów hipotecznych czerwiec 2020

Czytaj

Ranking kredytów hipotecznych październik 2020

Czytaj

Ranking kredytów hipotecznych listopad 2020

Czytaj

Kredyt hipoteczny krok po kroku

Czytaj

Proces pozyskiwania kredytu hipotecznego krok po kroku

Czytaj

Ranking kredytów hipotecznych styczeń 2021

Czytaj

Ranking kredytów hipotecznych luty 2021

Czytaj

Ranking kredytów hipotecznych marzec 2021

Czytaj

Ranking kredytów hipotecznych maj 2021

Czytaj

Ranking kredytów hipotecznych wrzesień 2021

Czytaj

Ranking kredytów hipotecznych listopad 2021

Czytaj

Ranking kredytów hipotecznych grudzień 2021

Czytaj

Jaka zdolność kredytowa przy zarobkach 5.000, 10.000 oraz 15.000 pln?

Czytaj

7 sposobów jak zmniejszyć ratę kredytu hipotecznego?

Czytaj

Ranking kredytów hipotecznych kwiecień 2022

CzytajCzytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne