Data publikacji 06.09.2021 Autor Jakub Łuszczyk

Jeśli właśnie kupujesz mieszkanie lub masz taki zamiar w niedalekiej przyszłości, chcesz wybudować dm lub kupić działkę pewnie zastanawiasz się, w którym banku możesz otrzymać najlepszy kredyt hipoteczny?

Oto mój rzetelny ranking kredytów hipotecznych dla ofert z minimalnym wkładem własnym 10% oraz 20%. Dowiesz się ile wynosi oprocentowanie kredytu, jaką prowizję trzeba zapłacić oraz jakie ubezpieczenie trzeba wykupić od banku, aby płacić jak najniższą ratę.

Jeśli interesuje Cię indywidualna kalkulacja kredytu lub bezpłatna konsultacja ze mną możesz skorzystać z formularza kontaktowego na dole strony.

BOOM I REKORDY. Czy to bańka mieszkaniowa?

W tym roku już możemy się przyzwyczaić do tego, że każdy kolejny miesiąc przynosi nowe rekordy chętnych ubiegających się o kredyty hipoteczne, rośnie również średnia kwota wnioskowanego kredytu oraz kwota udzielanych kredytów łącznie.

Wiele osób się zastanawia czy taka sytuacja nie jest bańką spekulacyjną i, w którym momencie ta bańka pęknie oraz czy skończy się boom na nieruchomości? Nie wiem jakie jest Twoje zdanie na ten temat, ale ja od wielu lat obserwując rynek nieruchomości, czytając analizy, rozmawiając z ekspertami i po prostu moimi klientami, którzy te nieruchomości kupują nie spodziewałbym się załamania rynku, na które część osób czeka i odkłada decyzję o kupnie.

Wzrostu cen nie zatrzymała nawet pandemia COVID-19. Takiego zdania jest również Michał Sapota, prezes HRE Investments jednej z największych firm zajmujących się projektami deweloperskimi w Polsce.

"Popatrzmy na długoterminową sytuację, powiedzmy ostatnie 30 lat w Polsce. Albo statystyki z USA, prowadzone od lat 70-tych. Ceny mieszkań rosną – szybciej lub wolniej, ale systematycznie.

Przyjęcie założenia, że przyjdzie jakiś ogromny kryzys, ceny runą i nieruchomość będzie można kupić za bezcen to marzenie ściętej głowy. Totalna abstrakcja."

Przekonuje Michał Sapota w wywiadzie dla INNPoland.

Kredyty wciąż najtańsze w historii

Do zakupu nieruchomości zachęca również niskie oprocentowanie kredytów hipotecznych. Przypomnę tylko, że gdy w 2020 roku wybuchała pandemia Rada Polityki Pieniężnej trzykrotnie obniżyła stopy procentowe do najniższego poziomu w historii 0,1%.

Pomimo tego, że od tego czasu minął ponad rok, a ostatni dane o inflacji w wysokości 5,4% wskazują najwyższy odczyt od 20 lat, RPP wciąż nie zdecydowała się na podniesienie stóp procentowych.

W obecniej sytuacji podwyżka jest pewnie kwestią czasu, ale też należy pamiętać, że stopy procentowe zazwyczaj podnoszone są o 0,25%, a taki wzrost nie będzie mocno odczuwalny dla obecnie płaconych rat kredytów.

Inaczej sytuacja będzie wyglądała jeśli stopy wzrosną o 1%, jakiś czas temu zrobiłem wyliczenie, że jeśli masz kredyt w wysokości 500.000 pln na 30 lat i oprocentowanie wzrośnie o 1%, Twoja rata będzie wyższa o ok. 260 pln. Czy to dużo? Przed pandemią oprocentowanie kredytów było wyższe niż obecnie o ponad 1,5%...

jak powstaje ranking?

Dla osób szukających najlepszego kredytu hipotecznego najwięszkszym problemem jest niepewność czy są w stanie dobrze porównać dostępne oferty i wybrać tą najkorzystniejszą dla siebie.

Aby ułatwić to zadanie jako doradca finansowy dysponuję specjalnym oprogramowaniem, które zbiera aktualne oferty z banków i umożliwia szczegółowe porównywanie pod kątem wysokości raty, oprocentowania, kosztów całkowitych kredytu oraz wielu innych parametrów. Jestem w stanie takie porównanie wygenerować w ciągu kilku minut.

Do przygotowania rankingu porównałem 90 ofert z 10 banków:

1. Alior Bank (8)

2. BNP Paribas (7)

3. Citi Handlowy (9)

4. ING Bank Śląski (11)

5. mBank (19)

6. Millennium (6)

7. Pekao S.A. (12)

8. Pekao BH (1)

9. PKO BP (9)

10. Santander (9)

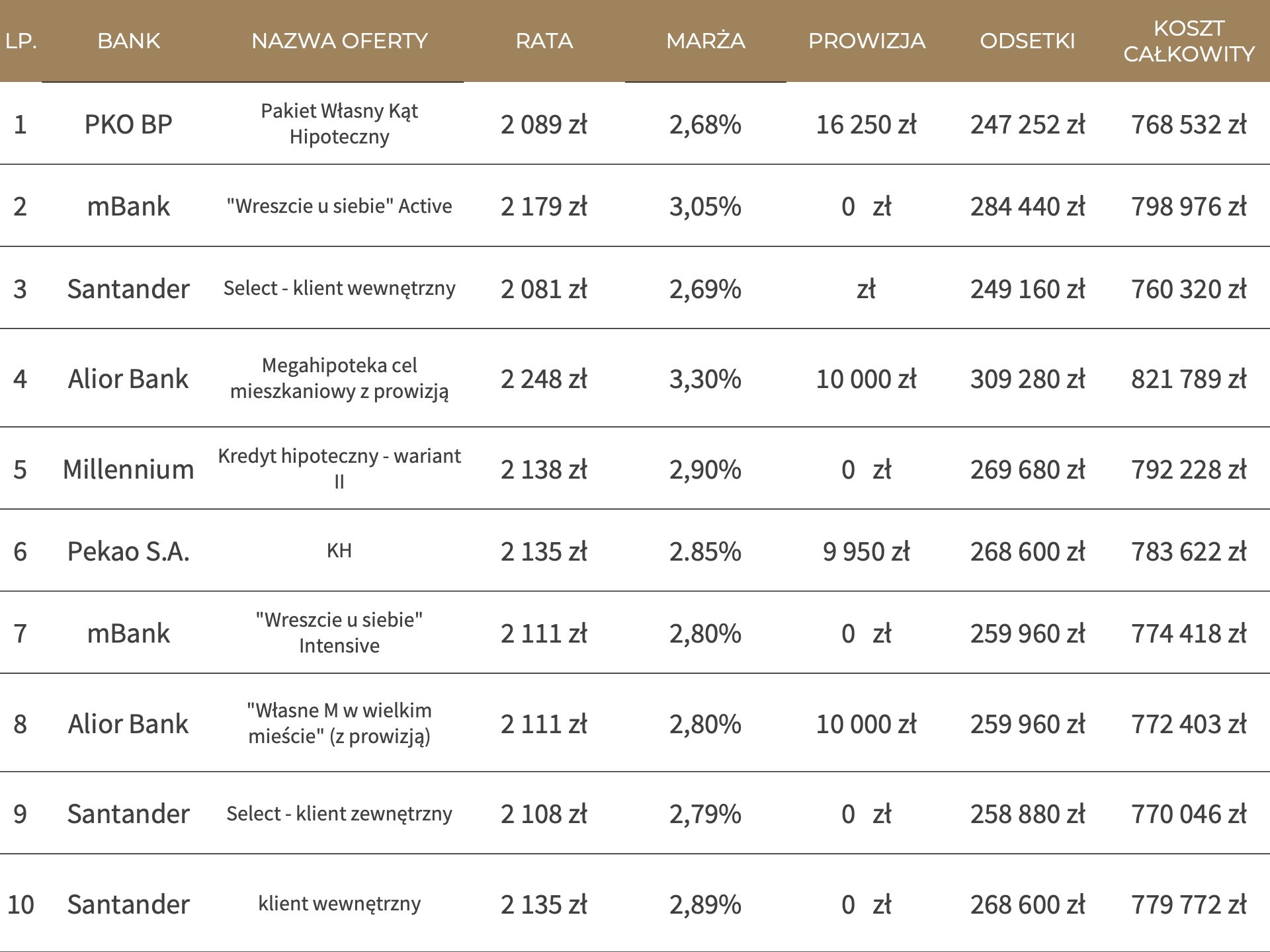

TOP 10 KREDYTÓW Z WKŁADEM 10%

Poniżej znajdziesz zestawienie, które banki oferują najlepsze kredyty z wkładem własnym 10%.

Zestawienie zostało przygotowane na podstawie kosztu całkowitego, czyli łącznej kwoty kapitału, odestek i innych kosztów, które zapłacimy bankowi w okresie spłaty kredytu.

Nie zdziw się, że niektóre banki mogą się powtarzać, posiadają one różne oferty ze względu na to do jakiego sagmentu klientów zostaniemy zakwalifikowani, np. na podstawie wysokości wpływów na konto, posiadanych innych produktów (karta kredytowa, limit w ROR, lokata) lub w zależności, czy skorzystamy z ubezpieczenia oferowanego przez bank czy nie. Wpływa to na wysokość marży, od której zależy wysokość raty, a zatem odestek, które będziemy musieli oddać do banku.

Założenia kalkulacji:

wartość nieruchomości 556.000 zł

wkład własny 10%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

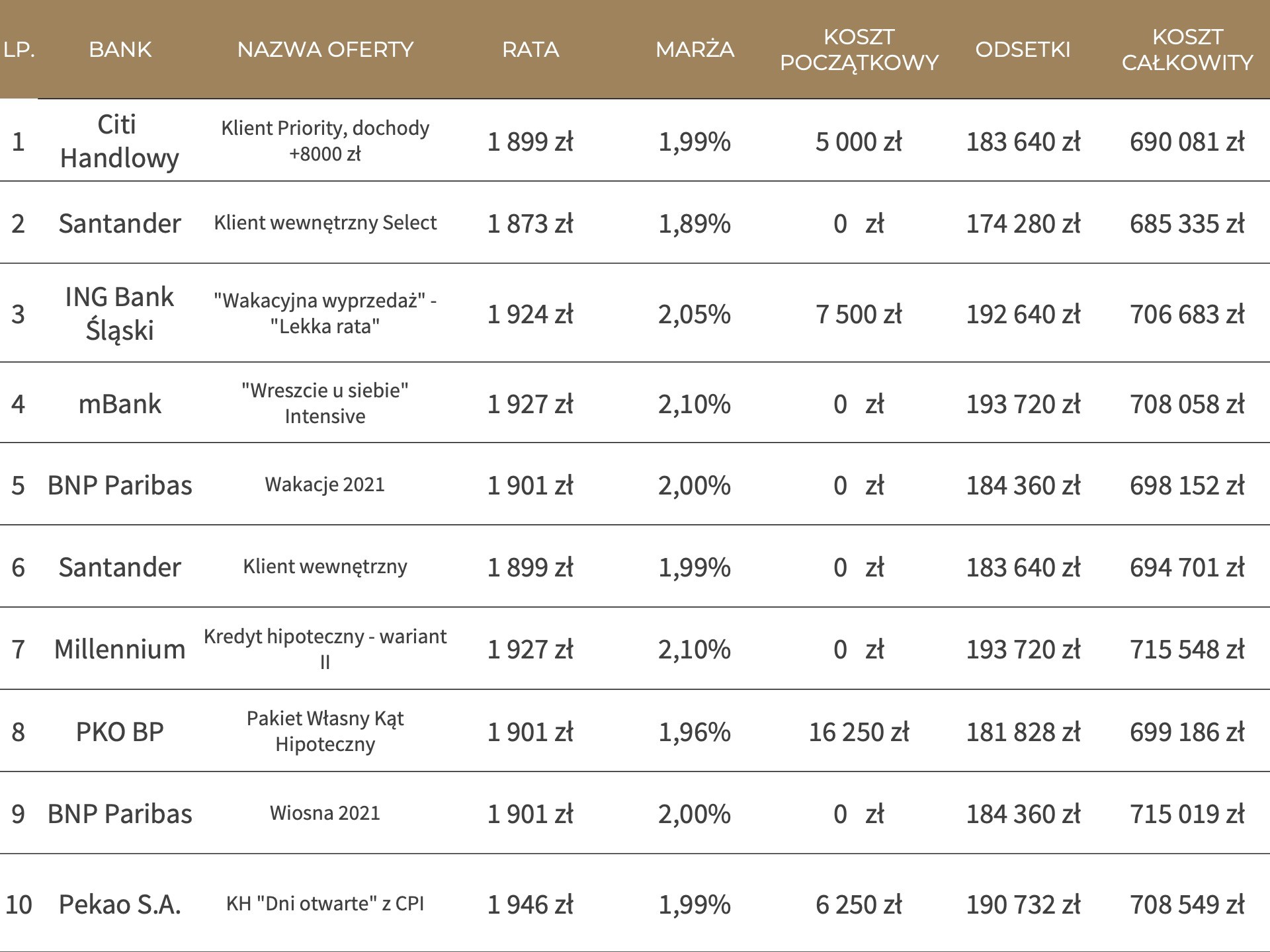

TOP 10 KREDYTÓW Z WKŁADEM 20%

Często moi klienci pytają "Czy lepiej mieć 10% czy 20% wkładu własnego?". Patrząc na liczby poniżej łatwo wyciągnąć wniosek, że zdecydowanie lepszą ofertę otrzymamy jeśli dysponujemy minimalnym wkładem własnym w wysokości 20%.

Banki od dawna oferują lepsze warunki dla klientów posiadających 20% wkładu własnego, który mogą liczyć na mniejsze oprocentowanie kredytu, brak dodatkowych ubezpieczeń lub prowizji za udzielenie kredytu.

Dzięki temu posiadając 20% wkładu własnego mniejsza jest suma do całkowitej spłaty.

Założenia kalkulacji:

wartość nieruchomości 625.000 zł

wkład własny 20%

kwota kredytu 500.000 zł

okres spłaty 30 lat

raty równe

OFERTA DLA CIEBIE

Wybór najlepszej oferty kredytu zależy od wielu czynników. Jeśli aktualnie planujesz kupno nieruchomości i interesuję Cię jaki kredyt hipoteczny będzie najlepszy dla Ciebie, chętnie pomogę, w tym niełatwym zadaniu.

Przygotuję dla Ciebie porównanie ofert z uwzględnieniem Twoich indywidualnych preferencji i warunków.

Możesz również skorzystać z mojej pomocy w uzyskaniu kredytu.

Zgodnie z ustawą o kredycie hipotecznym moja usługa jest bezpłatna, a wynagrodzenie otrzymuję od banku.

W trakcie ubiegania się o kredyt zazwyczaj składam dokumenty do 2-3 wspólnie wybranych banków, do których pomagam skompletować i przygotować niezbędne dokumenty, uzupełnić wnioski i przekazać do banku, dbam o wszystkie szczegóły do momentu podpisania umowy kredytowej i wypłaty kredytu.

Możesz skorzystać z poniższego formularza lub możesz napisać e-mail na adres hello@jakubluszczyk.pl

Ranking kredytów hipotecznych maj 2018

Czytaj

Ranking kredytów hipotecznych wrzesień 2018

Czytaj

10 powodów odmowy kredytu hipotecznego

Czytaj

Ranking kredytów hipotecznych Kwiecień 2019

Czytaj

Ranking kredytów hipotecznych wrzesień 2019

Czytaj

Ranking kredytów hipotecznych październik 2019

Czytaj

Ranking kredytów hipotecznych styczeń 2020

Czytaj

Ranking kredytów hipotecznych kwiecień 2020

Czytaj

Ranking kredytów hipotecznych czerwiec 2020

Czytaj

Ranking kredytów hipotecznych październik 2020

Czytaj

Ranking kredytów hipotecznych listopad 2020

Czytaj

Kredyt hipoteczny krok po kroku

Czytaj

Proces pozyskiwania kredytu hipotecznego krok po kroku

Czytaj

Ranking kredytów hipotecznych styczeń 2021

Czytaj

Ranking kredytów hipotecznych luty 2021

Czytaj

Ranking kredytów hipotecznych marzec 2021

Czytaj

Ranking kredytów hipotecznych maj 2021

Czytaj

Ranking kredytów hipotecznych listopad 2021

Czytaj

Ranking kredytów hipotecznych grudzień 2021

Czytaj

Jaka zdolność kredytowa przy zarobkach 5.000, 10.000 oraz 15.000 pln?

Czytaj

Ranking kredytów hipotecznych luty 2022

Czytaj

7 sposobów jak zmniejszyć ratę kredytu hipotecznego?

Czytaj

Ranking kredytów hipotecznych kwiecień 2022

CzytajCzytaj wg. kategorii

Inwestycje

Ubezpieczenia

Nieruchomości

Oszczędzanie

Kredyty hipoteczne